「投資信託」をひとことで言うよ

「投資信託(とうししんたく)」とは、

投資家から集めたお金をプロが運用して、出た利益を投資家に分配する商品のこと

です。

「投資信託」をくわしく言うよ

投資信託は、金融商品のひとつ。

別名「ファンド」とも呼ばれています。

簡単に言えば、

「お金は増やしたいけど、何に投資すればいいか分からないから、その判断をプロに任せちゃえ」

ってできるようにした商品です。

ただ、プロに任せるといっても、必ずお金を増やしてくれるわけではありません。

投資した金額から減ることもあります。

そういうわけで、あくまでも投資先の選択肢のひとつとしてとらえておいてください。

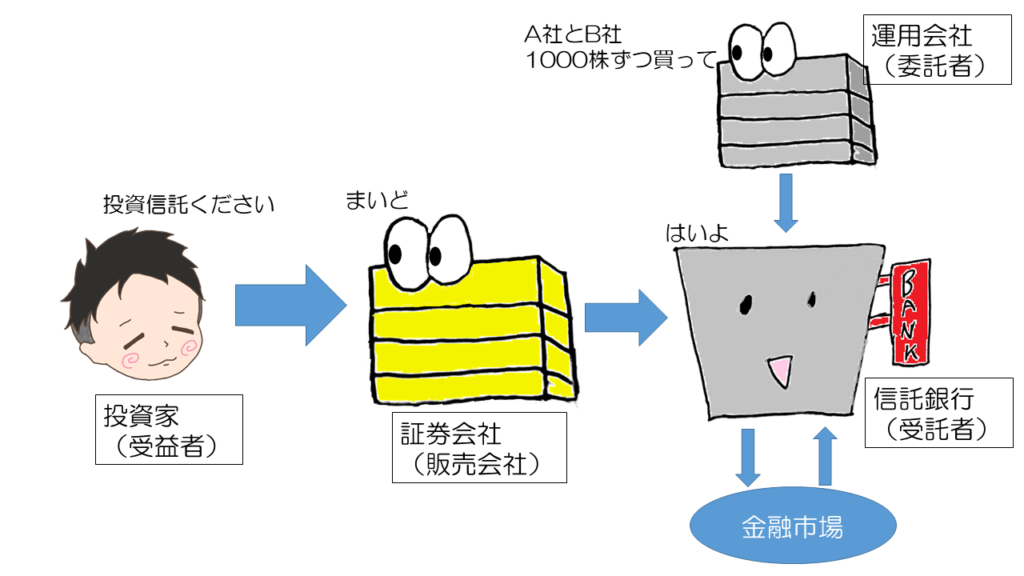

投資信託のしくみ

投資信託には4つの登場人物がいます。

「受益者」…僕たち投資家。投資による利益を受け取る人のこと。

「販売会社」…投資家の窓口。投資信託を売ってくれる会社。主に証券会社。

「委託者」…投資信託のメーカー。投資家から集めたお金をどこにどう投資するかを指示する。

「受託者」…投資家から集めたお金を管理したり、委託者の指示通りに運用する人。主に信託銀行。

なんで投資信託のメーカーが直接運用とか資金管理せずに、わざわざ信託銀行に委託すんの?

指示だけ出すんじゃなくて全部自分でやった方が早くない?

そんなことしたら、投資信託のメーカーがあんたら投資家のお金を持ち逃げするかもしれんだろーがよ

ああ、確かに!!

「このファンド、絶対もうかるよ」とか言って金だけ巻き上げられてどっか行かれたらもう分からんわ!

信頼できる信託会社を通してないと一気に胡散臭くなるな!!

そそそ

あんたら投資家を守る仕組みなんよ

投資信託のメリット

投資先として投資信託を選ぶメリットは以下の3点です。

1.少ない金額で投資できる

個別株は100株単位で売買するため、どうしても単価が高くなります。

たとえば、1株1000円の銘柄を買うのに、最低100株は買わないといけないから、10万円必要なんだよね。

つまり投資をするには、まず大きな金額を元手として用意しなければなりません。

が、投資信託は「投資の元手をみんなで出しあおう」という考え方のため、少ない投資金額でも投資に参加できます。

このように、参加のハードルが低いことは投資信託の魅力の一つです。

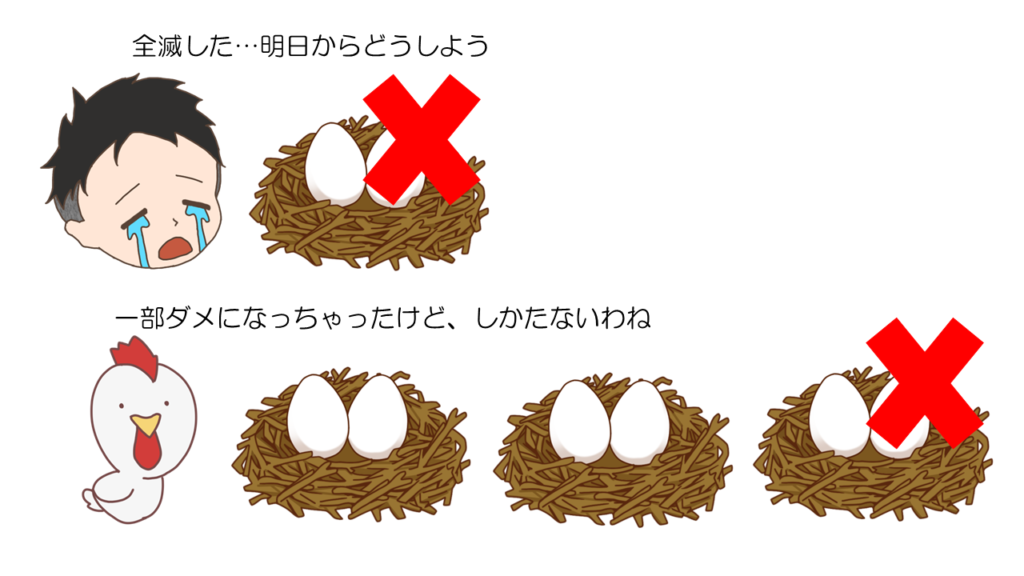

2.自然と分散投資ができる

例えば、A社の株を10万円で購入した翌日、A社が倒産したとします。

そうすると、株はもう1円の価値もない紙切れになります。

個別株投資は、常にリスクと隣り合わせです。

このため、一つの銘柄がダメになっても投資が続けられるよう、いろいろな銘柄に資金を分散させることが必要です。

で、投資信託はそもそも投資家から集めたお金をプロが分散投資して利益を出そうとする商品。

つまり、投資信託に投資をすると、勝手に分散投資になるんです。

こういったリスク回避の側面も持ち合わせているのも魅力の一つです。

3.自分の時間を確保できる

投資信託に投資をする最大のメリットはここだと思います。

株とか投資の勉強をするのは、莫大な手間と時間がかかります。

自分で上手く運用できるようになるには、ある程度の知識と、なにより経験を積む時間が必要です。

でも、どうしても時間が取れない人や、他のスキルを身につける時間が必要な人もいます。

投資信託は、そういった人のお金を増やすお手伝いができる商品です。

ただし!

・投資信託の売買には手数料がかかること、

・必ず利益が出るわけではないこと

この2つは忘れないようにね!

投資信託の選び方

さて、そうはいってもどの投資信託を選べばよいか、なかなか判断つきませんよね。

ここでは、投資信託を選ぶにあたって知っておきたい秘訣を2つ紹介します。

秘訣その1:自分のスタンスを決める

投資信託によるお金の受け取り方は2種類あります。

「投資信託の値上がり」と「分配金」です。

- 投資信託の値上がり…いわゆる「安く買って、高く売る」の手法。投資信託の値段(「基準価額」といいます)の値上がりによって、投資した元本より多くのお金を受け取る手法です。

- 分配金…投資信託を持っているだけで定期的に受け取れるお金のこと。受け取れる頻度や金額は商品によって様々。

まず初めに、どっちが欲しいのかをしっかりと決めましょう!!

これ、超・超・超!重要です!

「何の目的で資産運用するのか」だよね。

将来家を買うための頭金を貯めたいとか、老後のためにまとまったお金が欲しいとかなら分配金のない商品のほうが貯められる。

でも、今の収入にプラスしてちょっと不労所得を得たい目的なら分配金を多く受け取れる商品がいいよね。

逆に、中途半端なスタンスは絶対にやめましょう。

「値上がりによる利益が主の目的だけど、分配金もたくさん!」

みたいな商品は、どっちも中途半端な結果で終わってしまいます。

分配金が出るということは、投資に回せるはずの元手をその分減らしているということ。

貯めておけるはずの利益を、いま分配金として受け取ってしまっては、将来受け取れる金額も当然少なくなります。

しかもね、分配金を多く出す商品の中には、運用が上手くいかなかったら元本を削って分配金に回すみたいなのもあるんだよね。

つまり、単に貯金を取り崩してるだけ。

せっかく投資のために貯めたお金を、手数料取られたうえに強制的に返されるんだよ。

大事なことなので何度も言いますね。

証券会社を訪れる前に、「投資信託の値上がり」か「分配金」か、

どっちの方法で利益を得たいか、必ず決めてから商品選びをしてください。

そして、ここだけは絶対にブレないでください。

どんなに魅力的に見えても、自分のスタンスとズレる商品には手を出さないでくださいね。

秘訣その2:自分が許容できるリスクを知る

自分の気持ちや将来必要な金額から、「何%までの値下がりなら許容できるかな?」を先に計算しておくとより〇です。

例えば、月々5万円ずつ貯金すると、40年で2400万円貯まります。

そして、「最低でも老後に2000万円は残しておきたいな」と思っているとします。

そうなると、400万円の損失までは許容できる、ということになります。

とりあえずこれだけでも決めておくと、目先の値下がりで気持ちが焦ることがなくなるよ。

あと、今「一銭も失いたくない」って思った人は、投資信託を買わずに貯金したほうがいい。

「リスクを許容すること」は投資をする絶対条件だよ。

自分のリスク許容度が決まったら、投資信託を選びます。

投資信託は大きく分けて2種類あるので、ついでにその分類も紹介しておきます。

「パッシブファンド」と「アクティブファンド」です。

- パッシブファンド…日経平均などの景気指標と同じ程度の値動きをすることを目指す投資信託。リスクが低い分、リターンも少ない。

- アクティブファンド…景気指標を大きく上回る利益を目指す投資信託。上がった時のリターンは大きいが、下がった時の下がり幅も大きくなる。

投資信託が基準とする景気の指標のことを「ベンチマーク」というよ。

あとは、自分のリスク許容度を証券会社の人に伝え、

パッシブファンドかアクティブファンドとするのかなどなど、

相談しながら決めていってください。

いろいろ難しいこと言われると思うけど、分かるまで証券会社の人に質問してね!

ちょっとでも疑問が残る商品は買っちゃダメだよ。

まとめるよ

- 投資信託は、資産運用をプロにお任せする商品。

- 買う前に、「値上がりによる利益」が欲しいのか「分配金」が欲しいのかを十分確認!

- ちょっとでも疑問が残る商品は買っちゃダメ。分かるまで質問しよう。

投資信託を買う前に、この3つだけは思い出してくださいね。

お金は増やしたいけど、株とか債権とかFXとか難しいなって思う人向け。

そういうのを全部プロにお任せして、お金を増やしてもらう商品だよ。